【关键内容节选】

镍是一种硬而有延展性并具有铁磁性的金属,它能够高度磨光和抗腐蚀。镍属于亲铁元素。地核主要由铁、镍元素组成。在地壳中铁镁质岩石含镍高于硅铝质岩石,例如橄榄岩含镍为花岗岩的1,000倍,辉长岩含镍为花岗岩的80倍。镍具有良好的机械强度和延展性,难熔耐高温,在空气中不易氧化。镍是一种奥氏体形成元素,在不锈钢中添加镍可以促使形成奥氏体晶体结构,从而改善不锈钢的可塑性、可焊接性和韧性,全球约三分之二的镍应用于不锈钢工业,在电子电池、合金钢、电镀等领域也有广泛应用。

镍矿按矿石成分可分为硫化镍矿及红土镍矿。硫化镍矿的特点是镍含量高,生产工艺成熟,曾经是镍的主要来源,于2000年占镍矿生产总量约56.0%。然而经过持续开采,大型硫化矿的矿床数量不断减少。自2007年开始,以镍铁生产不锈钢的新工艺应用促进了红土镍矿的大规模采用。红土镍矿是一种更具吸引力的替代者,原因为其具有较多储量,且相比硫化镍矿,其可以在较浅的地方找到,从而简化及加速萃取作业。

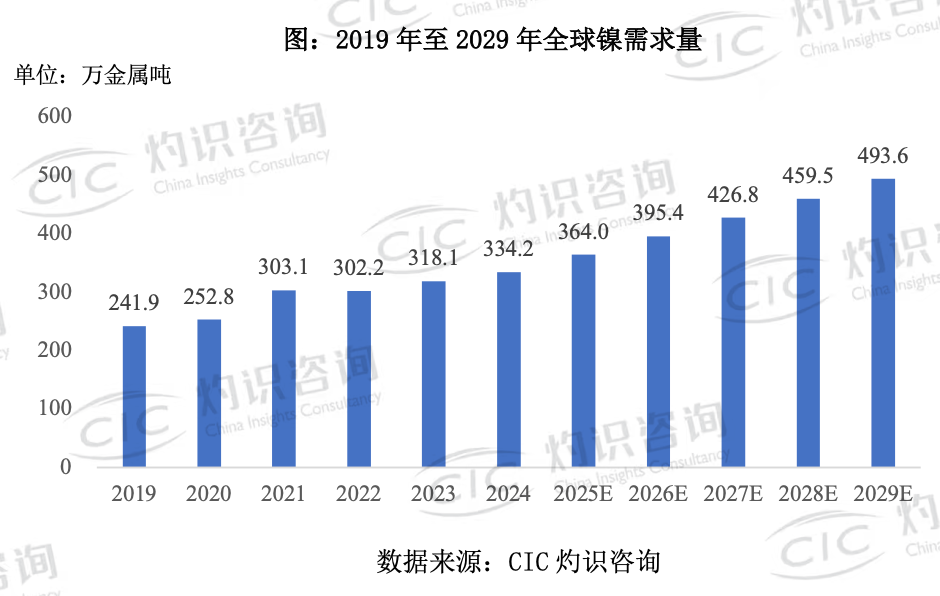

全球镍需求量由2019年的241.9万金属吨增加至2024年的334.2万金属吨,期间年均复合增长率为6.7%。随着新能源汽车市场发展以及不锈钢消耗量逐步提升,预计2029年全球镍需求量将达493.6万金属吨。不锈钢是全球镍需求量最大的领域,截至2024年,不锈钢领域占全球镍需求量的64.4%,锂电池需求量占比约为16.2%。随着新能源汽车市场占有率不断提升,以及动力电池技术向镍密集型发展的趋势,预计到2029年,电池对镍的需求量将占到总需求量的约30%。

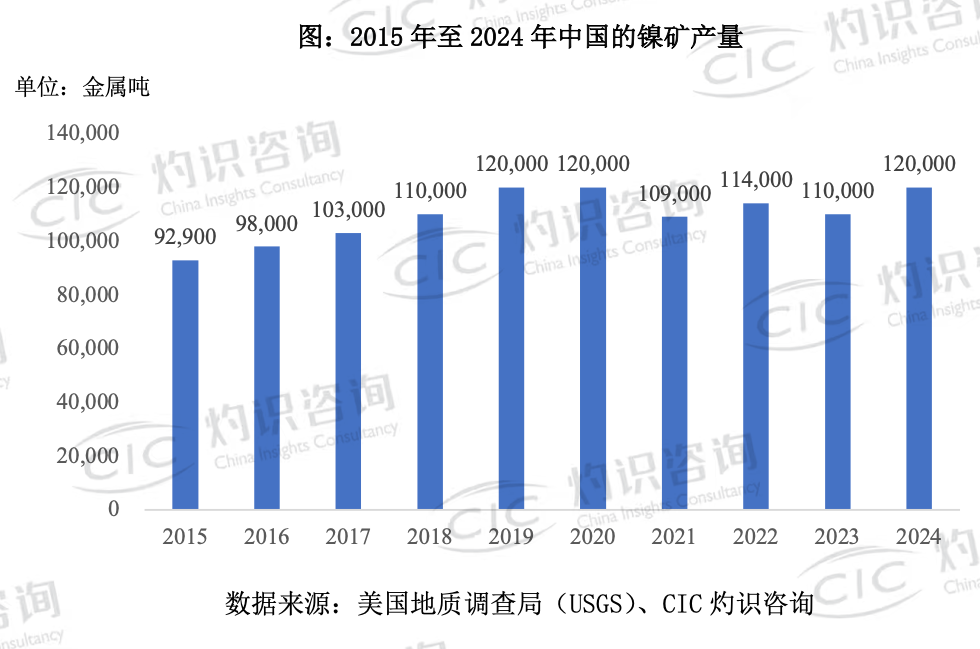

我国镍资源主要分布在甘肃、青海、新疆、云南等地区,储量较少,因此镍矿主要来自于国外进口。2015年至2024年,我国的镍矿产量稳定在每年10万金属吨上下。

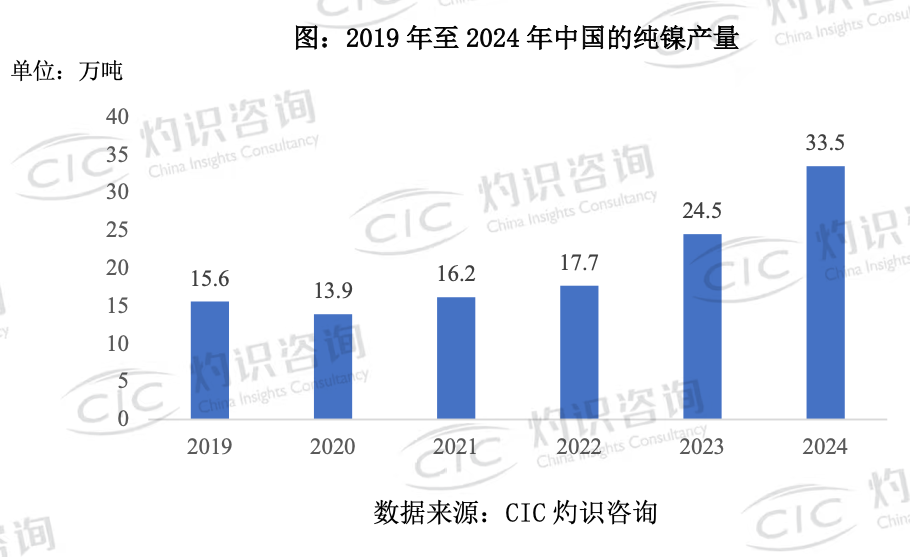

中国纯镍产量从2019年的15.6万吨增长至2024年的33.5万吨。纯镍作为伦敦金属交易所唯一可称为交割品的镍产品种类,常受供应不足的困扰,2023年起,纯镍生产利润丰厚引发了大批新增产能投产。此外,印尼镍中间品大量进入中国,为纯镍生产提供了稳定原料,推动纯镍产量大幅提升。

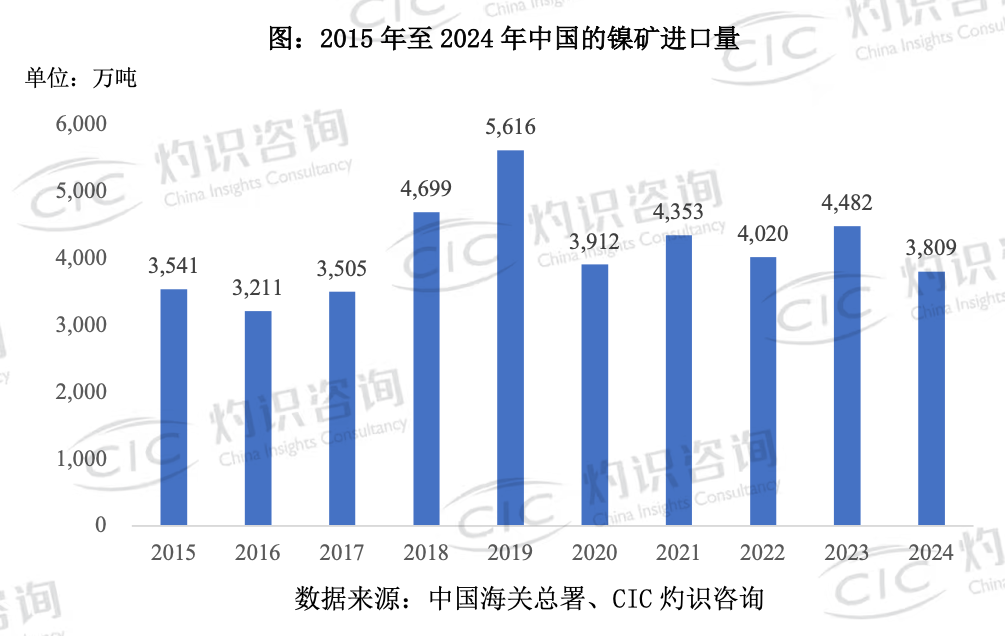

中国的镍矿进口量由2015年的3,541万吨逐步增加至2019年的5,613万吨。2020年开始,印尼政府对本土资源保护力度逐步加强,实施禁止镍矿出口政策,中国镍矿进口量减少至2020年的3,910万吨。2021年以后,菲律宾、新喀里多尼亚等其他主要镍矿出口国的镍矿逐步填补了印尼镍矿出口禁令造成的供应缺口。近年来,中国镍矿进口量呈现波动趋势,主要由于国内高成本镍铁产能出清以及新能源产业需求增长等因素共同驱动。中国新能源汽车产业爆发催生对高镍三元电池的需求,促使企业转向进口印尼加工的镍中间品,叠加国内企业近年来在印尼布局具有价格优势的镍铁产能,国内高成本镍铁产能逐步出清,因此国内对镍矿的需求有所减少。此外,菲律宾受环保政策和资源品位限制,供应稳定性不足,亦对中国的镍矿进口量有所影响。

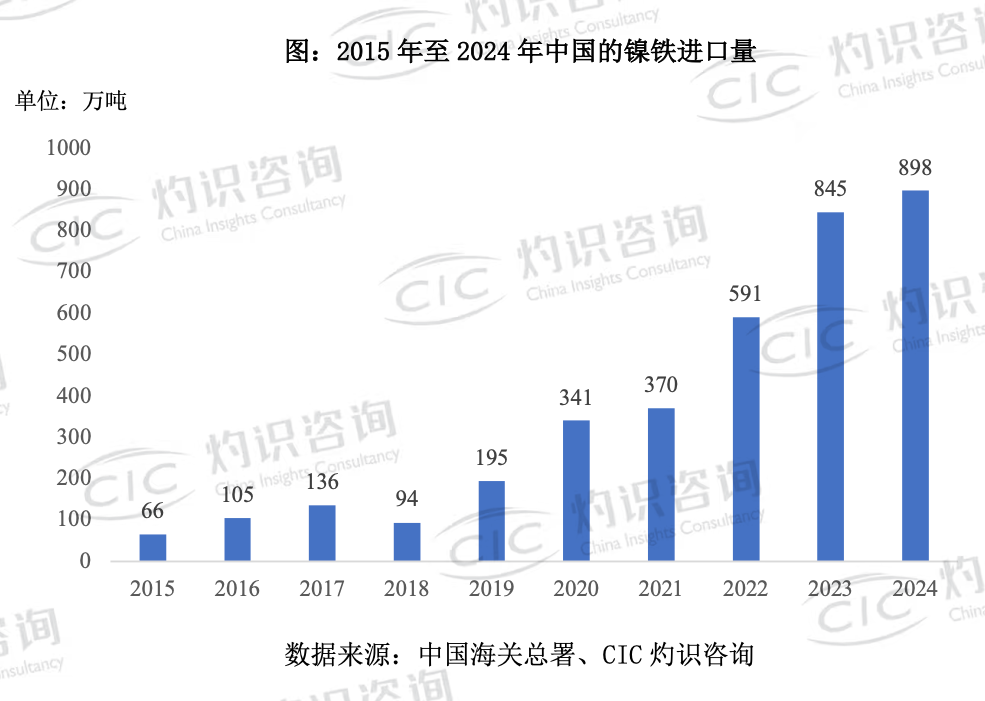

中国主要与印尼及新喀里多尼亚等国家进行镍铁贸易。中国的镍铁全球进口量由2016年的105万吨增加至2024年的898万吨。印尼凭借丰富的镍矿资源、低廉的能源成本和政策扶持,吸引了大量中资企业投资建设镍铁冶炼项目,形成规模化产能。由于国内镍铁生产成本较高,中国企业主动缩减国内高成本产能,转而进口印尼镍铁以满足不锈钢材料需求。同时,印尼自2020年禁止原矿出口后,更多镍矿在本地进一步加工后出口,推动其镍铁产量激增并出口至中国,从而使得中国镍铁进口量不断上涨。

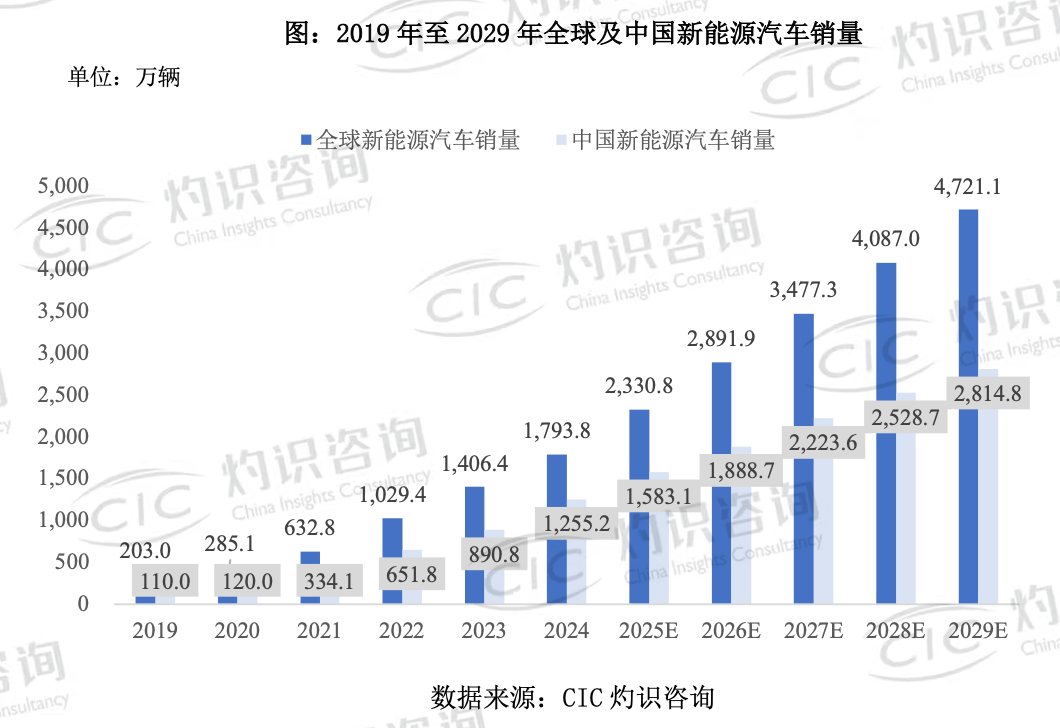

全球新能源汽车销量由2019年的203.0万辆增加至2024年的1,793.8万辆,中国新能源汽车销量由2019年的110.0万辆增加至2024年的1,255.2万辆。未来随着消费者对新能源汽车需求的提升以及新能源汽车技术进步,全球及中国新能源汽车销量在2029年预计将增加至4,721.1万辆以及2,814.8万辆。

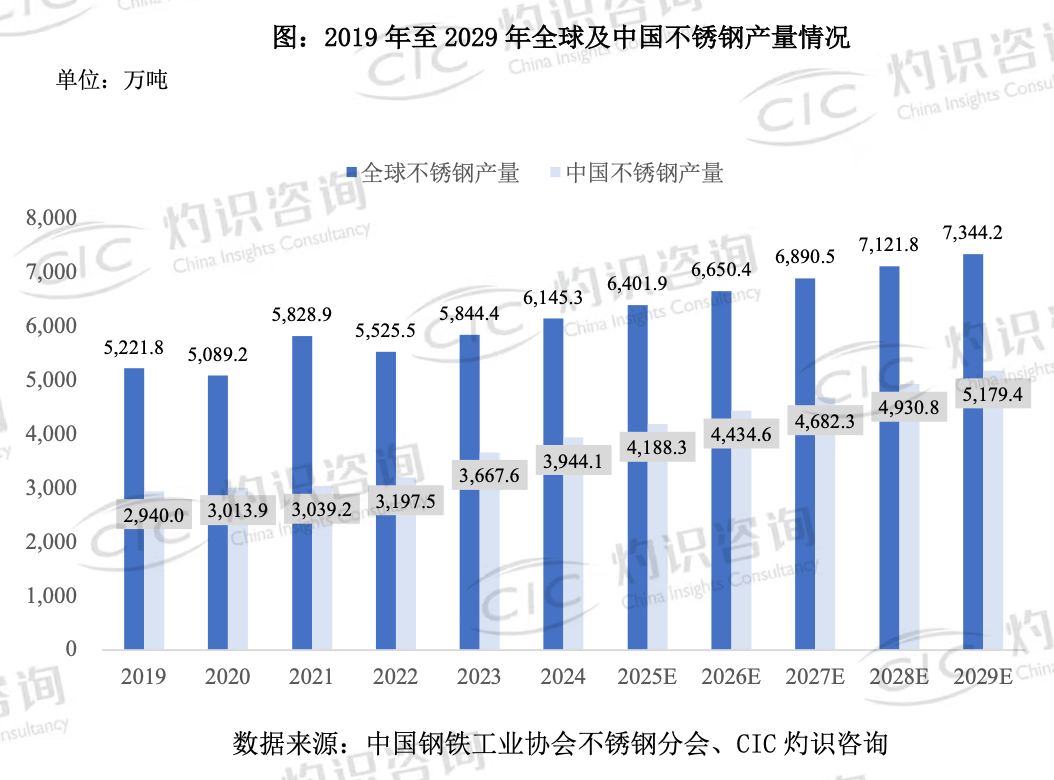

中国300系列不锈钢产量占比由2019年的45.9%增加至2024年的51.4%,中国200系列不锈钢产量占比由2019年的34.8%下降至2024年的29.3%。随着下游行业对高性能不锈钢需求的增长,300系不锈钢市场份额不断扩大,进一步拉动了镍整体消费量。

全球镍产品贸易的市场参与者主要为大型贸易公司及拥有镍资源的跨国矿业公司。根据统计及专家访谈,2024年前五大市场参与者镍产品贸易量的排名情况及占当年全球镍产品市场需求的比例如下:

中国镍产品贸易市场中,由于中国镍矿储量相对有限,镍矿供应存在较大缺口,自2020年印尼全面禁止镍矿出口以来,中国消耗的镍矿90%以上依赖于从菲律宾、新喀里多尼亚等国家进口。目前,中国镍矿贸易行业相对集中,因为仅有少数公司拥有稳定镍矿资源。根据统计及专家访谈,2024年前五大市场参与者占中国的镍矿贸易总量约77.2%,具体排名情况如下:

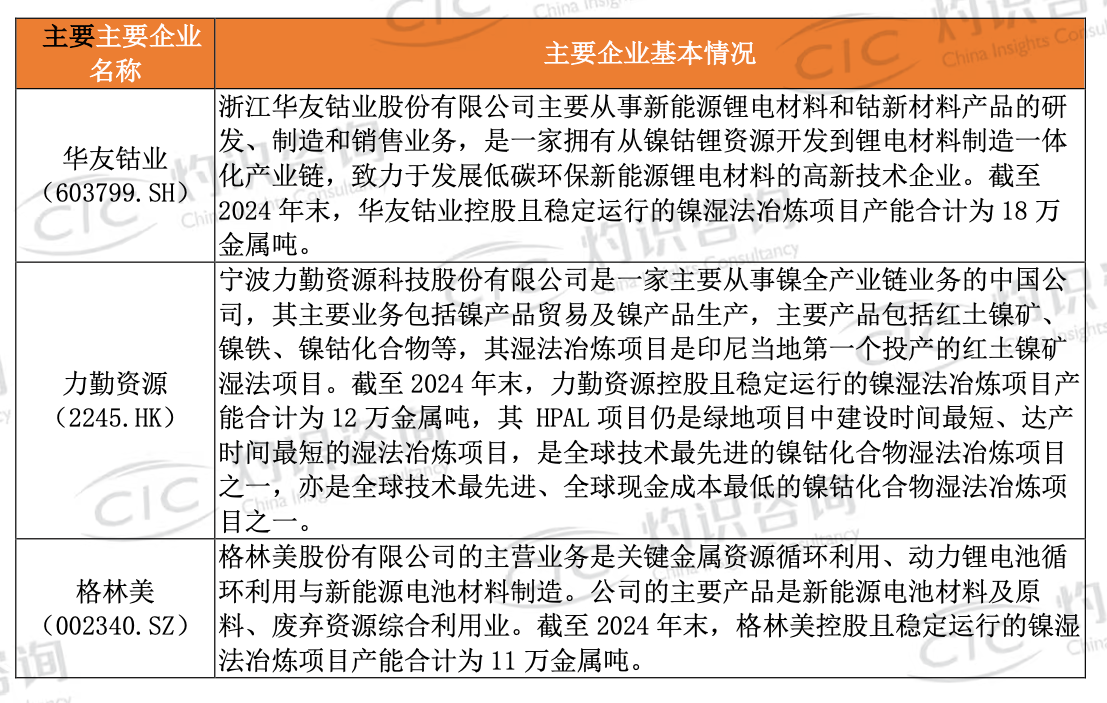

根据美国地质调查局(USGS)的《2025矿产摘要》,截至2024年,印尼是全球镍储量最为丰富的国家,占世界镍总储量约42%。印尼大部分镍矿为红土镍矿,主要分布在奥比岛、苏拉威西岛和哈马黑拉岛,镍矿平均品位较高,大部分可通过低成本露天开采直接获得。2020年,印尼政府对红土镍矿实施出口禁令,旨在激励和鼓励对印尼下游镍产业价值链的投资及其发展,从而促进当地就业和经济增长。在该政策的影响下,中资企业如华友钴业、格林美等纷纷将镍产品产能逐步向印尼本地转移。

根据统计,截至2024年末,全球稳定运行的镍湿法冶炼项目产能合计为60.8 万金属吨,按控股且稳定运行的镍湿法冶炼项目产能计,全球前三大市场参与者的具体排名情况如下:

根据统计,截至2024年末,印尼稳定运行的镍湿法冶炼项目产能合计为47.8 万金属吨,按控股且稳定运行的镍湿法冶炼项目产能计,印尼前三大市场参与者的具体排名情况如下:

【报告目录】

一、全球镍行业概览

二、中国镍行业概览

三、全球及中国镍消费主要下游行业概览

四、行业竞争格局

五、行业主要产业政策及法律法规

【购买说明】

如有意向订购完整报告,请发送订购需求及个人商务名片至marketing@cninsights.com,获取详细订购说明。