近日,由中国新茶饮产业联盟主办的第四届中国新茶饮产业大会以及同期举办的2026首届中国新茶饮节在上海国家会展中心双双顺利召开。在大会现场,CIC 灼识咨询与中国新茶饮产业联盟联合发布《2026新茶饮行业白皮书》。

CIC 灼识咨询执行董事朱芳作为受邀咨询机构代表,和50+新茶饮头部品牌创始人及实战专家共同探索新茶饮行业高质量增长新方向。朱芳表示,2020年之后的新茶饮业态,是一场从"快"向"稳"、从"量"向"质"的深刻转身,供应链整合、精细化运营效率、差异化产品创新,是品牌构筑长期竞争壁垒、实现可持续增长的关键抓手。《2026新茶饮行业白皮书》从行业空间、渠道重塑、产品创新、资本关注等核心维度,为行业发展与投资决策提供了指引,在当下存量竞争与全球化机遇并存的阶段具有重要指导意义。白皮书受到大会现场嘉宾的高度关注和认同,会后热度不断。

2025年以来,蜜雪冰城、古茗等头部新茶饮品牌完成上市后,行业从“跑马圈地”的粗放增长阶段,迈入存量深耕与全球化拓张并重的全新周期。在国内市场,品牌间的竞争从“门店数量比拼”转向“供应链效率、用户资产运营与产品价值创新”的综合较量;在海外市场,东南亚成为核心阵地,欧美、中东等新兴市场逐步打开,中国新茶饮正以文化载体的身份走向全球。

在此背景下,CIC 灼识咨询重磅发布《2026新茶饮行业白皮书》,跳出单一现制饮品视角,全景拆解“现制茶饮+零售茶饮+生活周边”的万亿全域市场,深度剖析上游原材料赛道的增长潜力,同时围绕健康升级、数智化供应链和出海本土化运营三大核心课题,为品牌破解存量竞争难题,锚定高质量增长新方向提供专业决策依据。

01. 从存量深耕到全球拓局:新茶饮行业开启“内优外拓”新周期

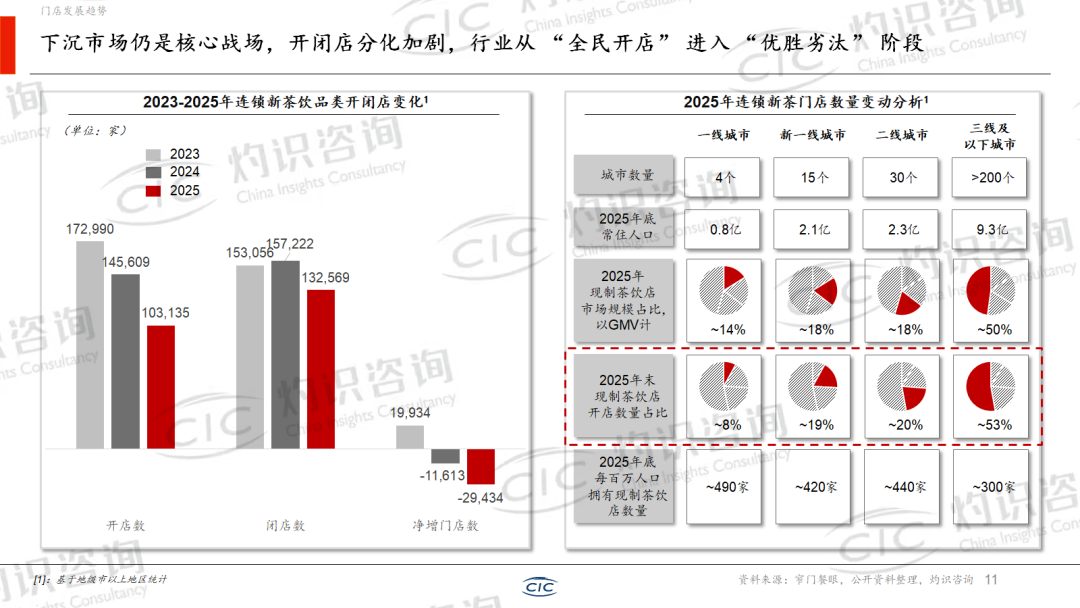

2025年新茶饮线下门店格局迎来关键转折,行业从 “全民开店”迈入“优胜劣汰”的存量深耕阶段。根据CIC 灼识咨询的统计,2023-2025年,连锁新茶饮净增门店数由正转负,2025年净减近3万家,粗放拓店模式不再奏效;同时2025年二线以下城市茶饮开店数、及GMV占比均超50%,结合人均拥有奶茶店数量来看,高线城市的市场也已趋于饱和,下沉市场依旧是品牌破局增量的核心战场,行业告别跑马圈地,转向精细化运营与价值挖掘。

在国内存量竞争加剧的背景下,出海成为头部品牌寻找第二增长曲线的核心选择,东南亚凭借地缘与人口红利成为出海首站。区域内年轻人口占比高,消费习惯与国内高度契合,为新茶饮品牌提供了天然的适配土壤。头部品牌纷纷构建全球化供应链与本地化运营体系,从“国内生产+全球配送”转向“区域生产+本地供应”,通过自建工厂、布局仓储中心、成立本地团队等方式,实现供应链效率与产品本土化的双重升级;同时打造贴合当地审美的特色产品,逐步打开欧美等新兴市场,推动中国新茶饮走向世界。

02. 三二一产业逆向融合:解决现制茶饮销售全流程痛点,实现价值跃升

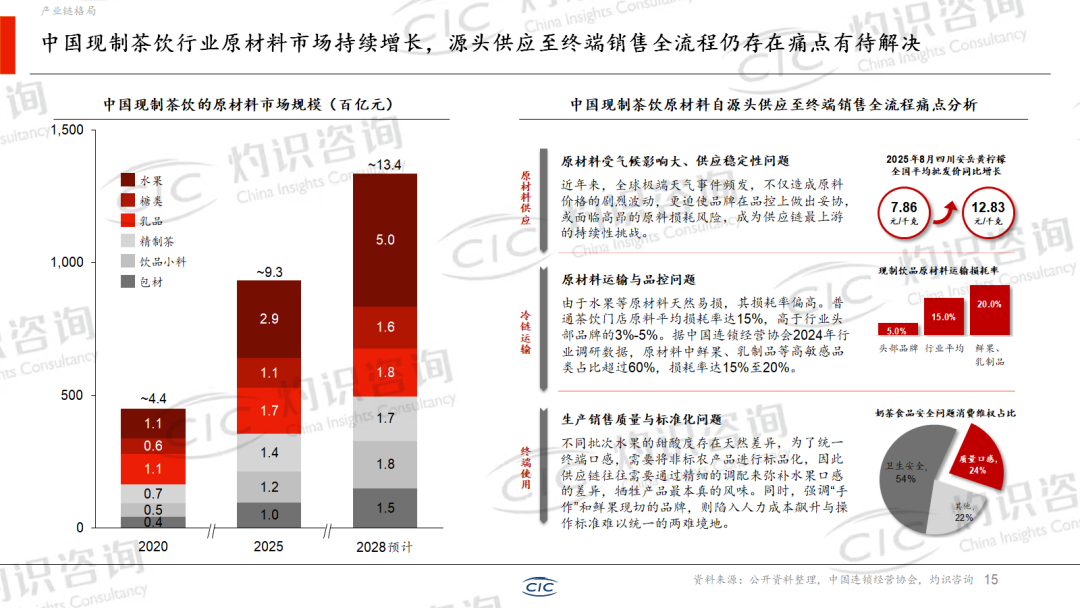

随着消费者对产品品质的关注度持续提升,现制茶饮上游原材料市场规模不断增长。但在实际运营中,多数品牌在原材料采购、运输、仓储及门店应用等环节仍面临成本、效率与品控等诸多挑战。尤其对于中腰部品牌而言,打通从产地到门店的全链路产销协同已成为接下来品牌高质量发展的重要途径。

03. 从押赛道到挑企业:资本回归已验证的商业模式

2026年,正值十五五开局之年,商务部重点工作部署是大力提振消费,新茶饮作为兼具“数字消费+健康消费+国货潮品”属性的新兴业态,直接受益于消费扩容政策。茶饮行业相关政策陆续出台,湖南、四川、广东、浙江等地已将茶饮作为独立板块纳入地方茶产业发展规划。

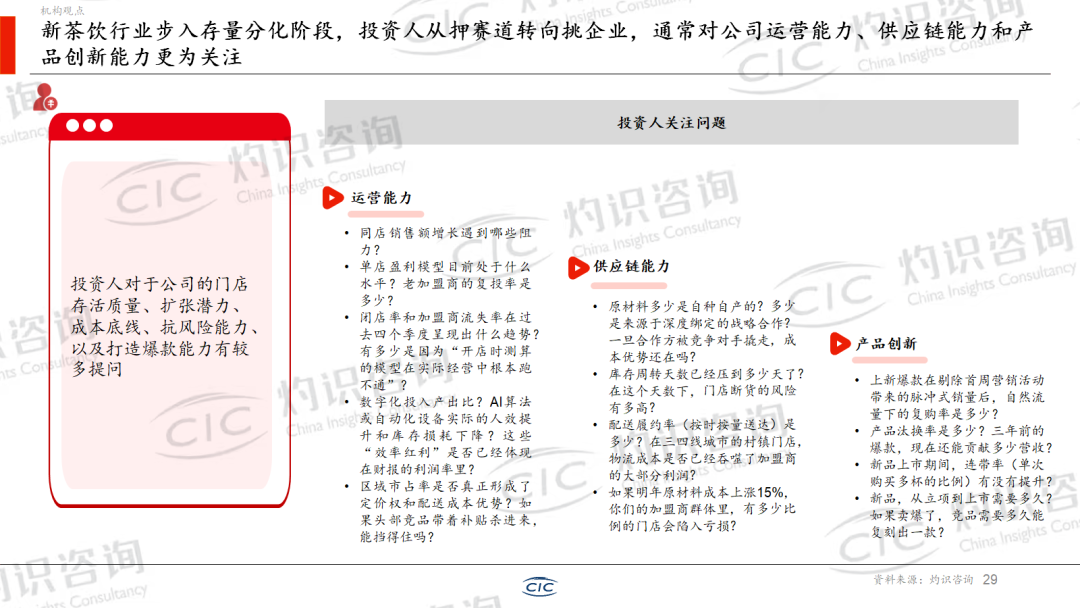

开年至今,行业内已经有多笔融资事件发生,且多聚焦细分赛道龙头,从投资人关注问题来看,投资人从押赛道转向挑企业,通常对公司运营能力、供应链能力和产品创新能力更为关注。资本不再为“新鲜感”长期买单,更关注已验证的商业模式和组织能力。当情绪红利退场,资本更愿意投向高频、标准化、可规模复制的品牌。未来,政策利好、资本加持将不断推动现制茶饮行业的供应链一体化建设与三产融合升级,现制茶饮行业整体竞争力将不断提升。

新茶饮行业的生长故事仍在续写,无论是下沉市场的精耕细作、供应链的韧性锻造,还是全球化征途的步履不停,皆是品牌穿越周期、顺应产业融合奔赴长效增长的破局之道。