近年来,随着经济发展、健康意识提升和政策支持,中国营养健康食品行业迎来快速发展,伴随电商平台的快速兴起及技术创新,消费者健康意识、个性化需求和购买渠道多样化持续提高,营养健康食品行业的规模稳步壮大。未来,将在科学研发和区域布局优化推动下,朝向精准营养、高效功能与全球化发展迈进。

在此背景下,CIC灼识咨询发布《2024中国营养健康食品行业蓝皮书》,深入研究中国营养健康食品行业的最新趋势,包括应用场景、市场空间、竞争格局及行业领导者的动态,旨在为读者呈现一个清晰、全面的市场梳理。本文将报告中的精华内容摘录出来以飨读者。

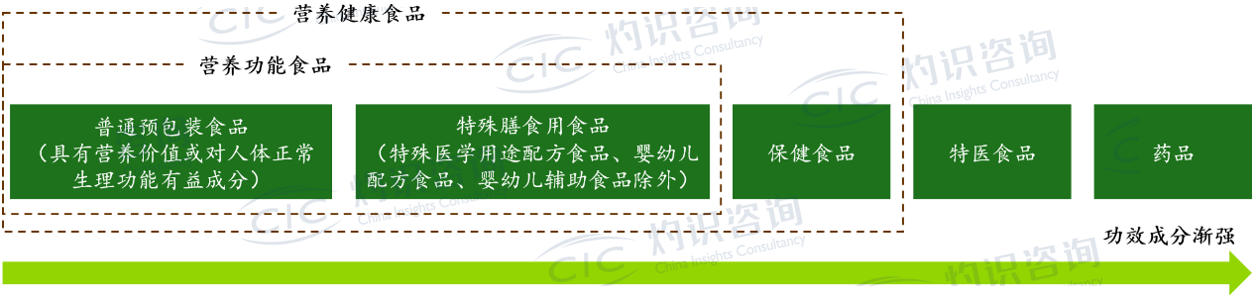

1. 中国营养健康食品行业定义及分类

结合中国现行法律法规及主要成熟市场的法律定义,营养健康食品涵盖保健食品、部分特殊膳食用食品(除特殊医学用途配方食品、婴幼儿配方食品、婴幼儿辅助食品的其他特殊膳食用食品)及部分普通预包装食品。其中,保健食品、特殊医学用途配方食品、婴幼儿配方食品、婴幼儿辅助食品实施注册或备案的管理模式,其它品类无注册或备案的要求。

营养功能食品为营养健康食品中的细分品类。一般而言,营养功能食品特指添加具有营养价值或对人体正常生理功能有益成分的营养健康食品。营养功能食品涵盖满足上述要求的特殊膳食用食品(即除特殊医学用途配方食品、婴幼儿配方食品、婴幼儿辅助食品外的其他特殊膳食用食品)及普通预包装食品,不包含保健食品,其无需特殊的上市前审批,不得进行产品的功效声称,类比美国的营养素含量声称食品、欧盟的营养声称食品、日本的营养机能食品(FNFC)。

营养健康食品及营养功能食品的定义

资料来源:灼识咨询

2. 中国营养健康食品行业产业链概述

营养健康食品行业产业链主要由上游原辅料及包材供应商、中游品牌运营商及生产制造商、下游渠道商及终端消费者组成,具体如下:

中国营养健康食品行业产业链分析

资料来源:灼识咨询

行业上游主要由各类原材料及食品添加剂供应商、包装材料供应商等构成。原材料的品质与价格系决定营养健康食品品质及生产成本的关键因素,关键原材料的供需变动、价格波动及安全性问题,均会对中游生产企业的采购策略及成本控制产生直接影响。此外,上游行业在新原料研发与应用领域的进展,为行业带来创新契机,推动产品向多样化及功能化方向升级。

行业中游涵盖研发、生产、运营和营销等多个环节,并随着行业的发展衍生出多种产业模式。其中,合同生产商主要专注于配方及工艺研发、产品生产、质量控制及供应链管理环节,一般不涉及终端销售;品牌商专注于品牌运营及终端销售,并与合同生产商合作完成研发、生产环节;也有部分厂商既对外提供合同生产服务,也运营和销售自有品牌产品。除了专注于营养健康食品的品牌商,营养健康食品行业因其广阔的发展前景,也吸引着众多其它行业的企业竞相布局,包括传统普通食品企业、日化企业、药企等,为消费者带来更加多元化的选择。

行业下游主要通过多元化的渠道将产品销售给终端消费者,涵盖线上与线下两大类。线上渠道包括淘宝、天猫、京东等主流电商平台以及社交软件等新渠道,为消费者提供了便捷的购物体验,同时也助力品牌商拓展了更广泛的市场覆盖范围;线下渠道涵盖商场、百货商店、品牌专卖店、药店等传统实体店铺,通过直观的产品展示和专业推荐,帮助消费者更深入地了解和选择产品,增强了消费者的购物体验。

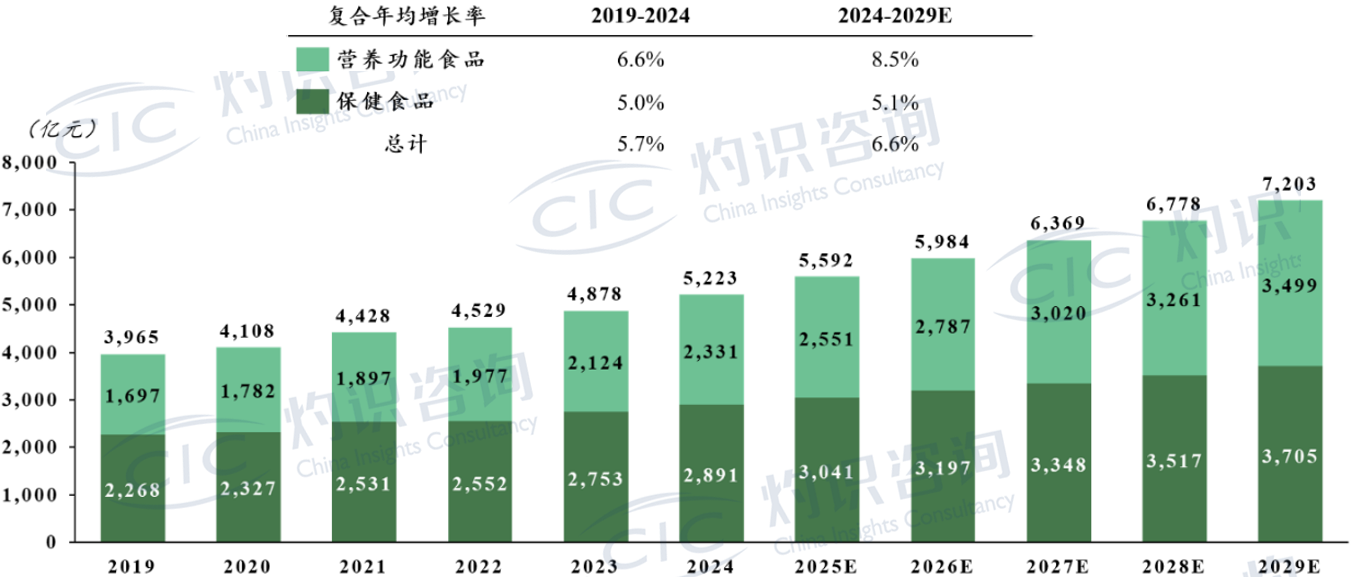

3. 中国营养健康食品行业市场规模

2024年我国营养健康食品行业市场规模为5,223亿元,预计2029年将达到7,203亿元,2024-2029年度年均复合增长率预计将达6.6%。进一步地,营养功能食品行业增速高于保健食品行业整体水平,未来在营养健康食品行业地占比有望持续提升,逐步成为驱动行业增长的核心引擎。传统的保健食品领域则延续稳健扩张态势,凭借其在健康管理场景中的刚性需求属性,仍将在长期发展中对行业形成重要支撑。

中国营养健康食品行业市场规模,以终端零售额计,2019-2029E

资料来源:灼识咨询

2024年我国营养功能食品行业市场规模为2,331亿元,预计2029年将达到3,499亿元,2024-2029年度年均复合增长率预计将达8.5%。

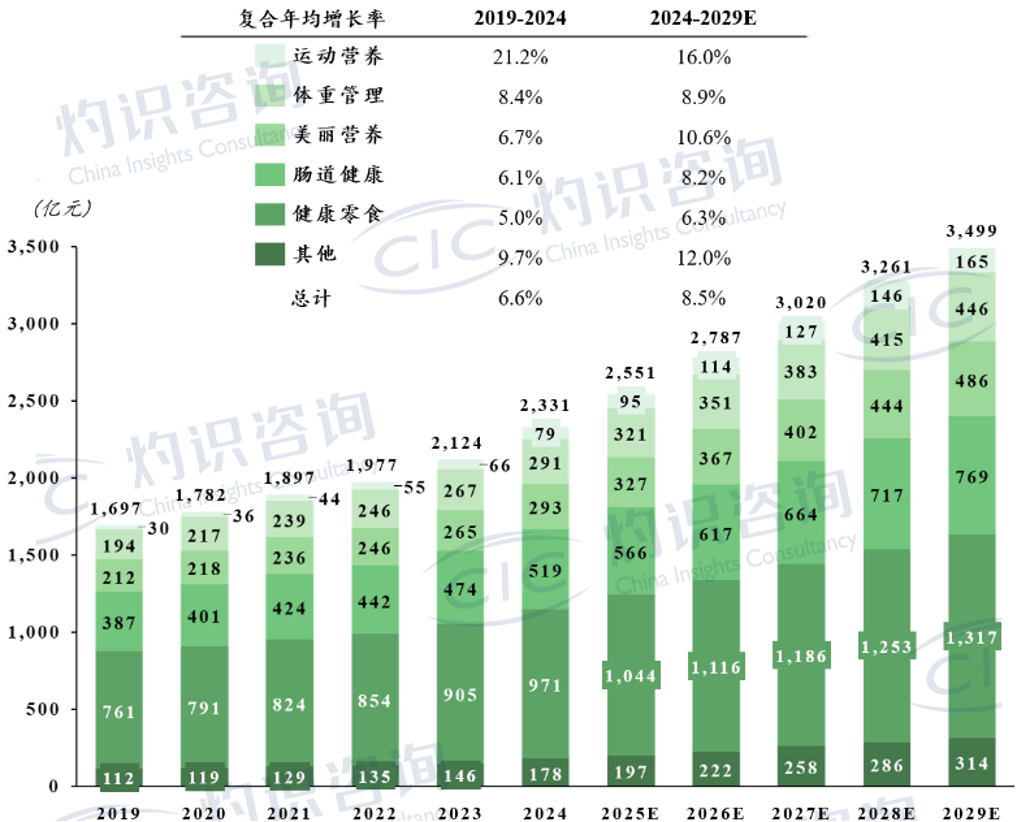

4. 中国营养功能食品行业市场规模

按照应用场景划分,健康零食是中国营养功能食品市场规模占比最大的产品品类,2024年健康零食市场规模为971亿元;其次,肠道健康、美丽营养、体重管理市场规模分别为519亿元、293亿元、291亿元;运动营养成为行业增速最快的细分领域,得益于全民健身热潮、线上健身兴起及智能穿戴设备普及,运动营养市场在2019年至2024年间实现了年均21.2%的高速增长,预计未来将以16.0%的年均复合增长率持续扩张,到2029年规模显著提升,达到165亿元。

中国营养功能食品行业市场规模,按细分市场,以终端零售额计,2019-2029E

资料来源:灼识咨询

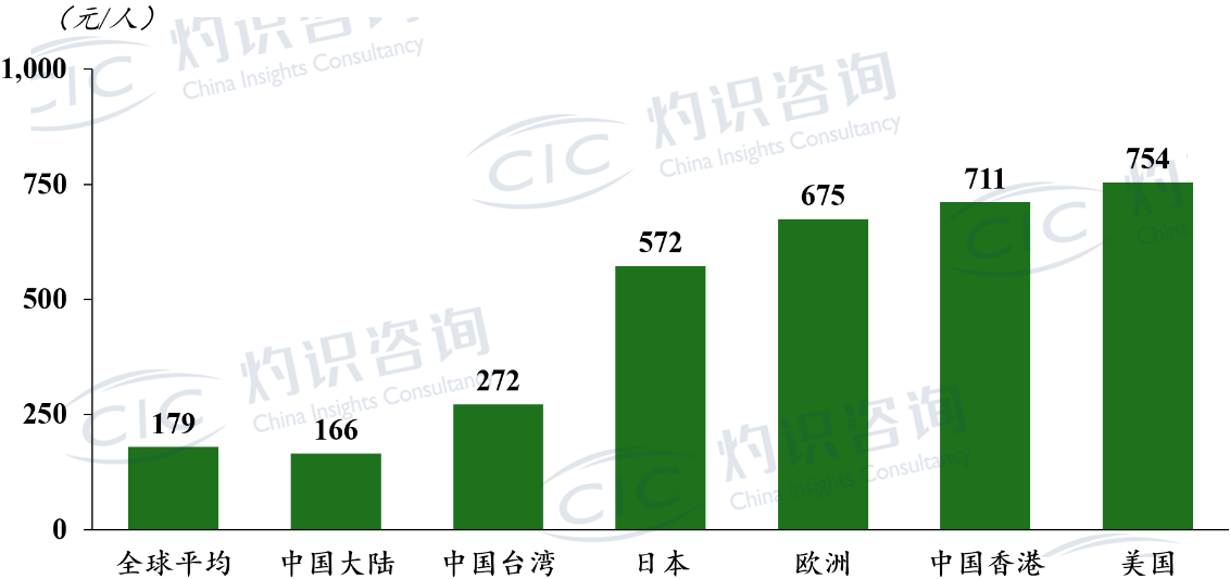

5. 全球营养功能食品人均消费额

2024年,中国大陆地区人均营养功能食品消费额为165.6元,略低于全球平均营养功能食品消费额的179.4元。相比之下,美国、中国香港、欧洲、日本及中国台湾的人均营养功能食品消费额分别为754.4元、711.5元、675.1元、572.1元、272.0元,显著高于我国人均营养功能食品消费额。随着居民健康管理意识的不断增强、国民收入水平的持续提高、行业监管体制的不断完善、营销渠道的不断创新,我国营养功能食品行业的渗透率有望进一步提升。

全球营养功能食品人均消费额,按地区,2024

资料来源:灼识咨询

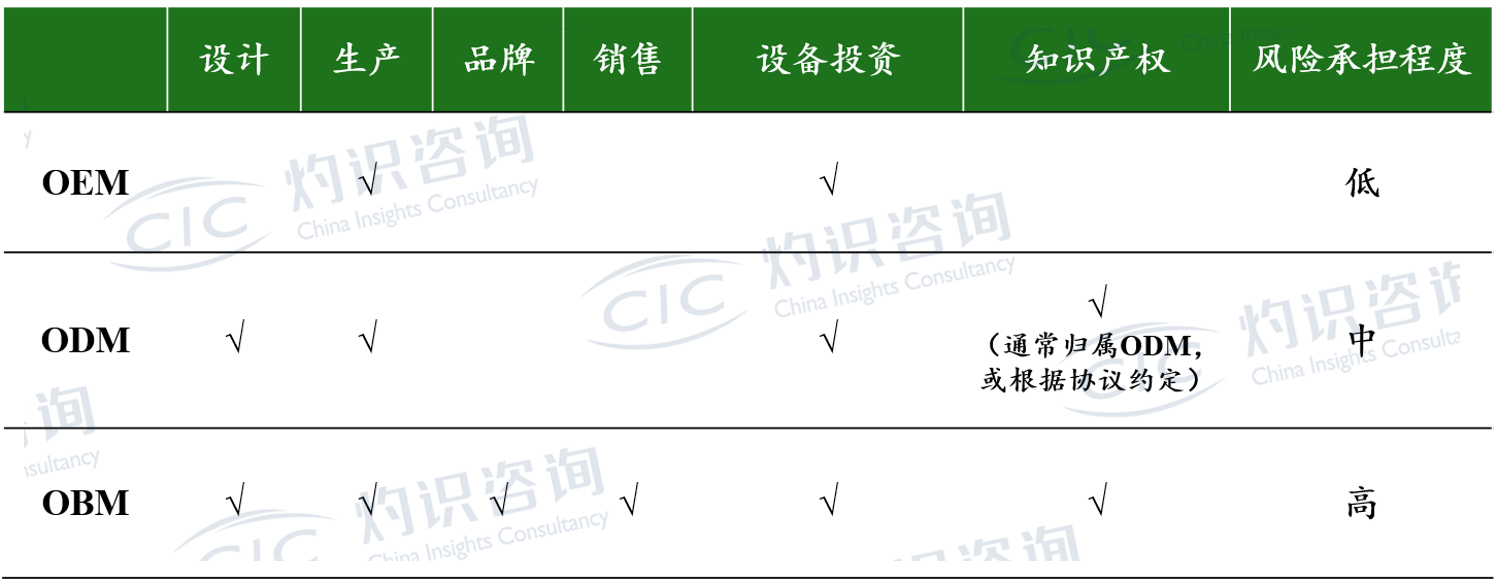

6. 营养功能食品合同生产行业定义及分类

营养功能食品产业链的中游主要为营养功能食品的生产制造。目前,营养功能食品的生产制造主要有三种模式,分别为OEM(原始设备制造,Original Equipment Manufacturer)、ODM(原始设计制造,Original Design Manufacturer)、OBM(原始品牌制造,Original Brand Manufacturer),具体定义如下:

模式 | 定义 |

OEM | 由采购方提供设备和技术,由制造方负责生产、提供人力和场地,采购方负责销售的一种现代流行生产方式。OEM厂商不参与产品设计及品牌运营,专注于制造环节,主要为客户提供标准化或定制化的代工服务。 |

ODM | 由采购方委托制造方,由制造方从设计到生产一手包办,而最终产品粘贴采购方的商标且由采购方负责销售的生产方式。该模式下,品牌方可选用制造商的现有产品设计,也可定制化开发。ODM兼顾研发与生产,品牌归属权通常仍归客户所有。 |

OBM | 制造商在完成产品设计与生产的基础上,自主创立并运营自有品牌,并直接面向市场进行销售,企业同时具备研发设计、生产制造及品牌经营能力,产业链整合程度较高,对资源和综合管理能力要求较强。 |

中国营养功能食品生产制造模式对比

资料来源:灼识咨询

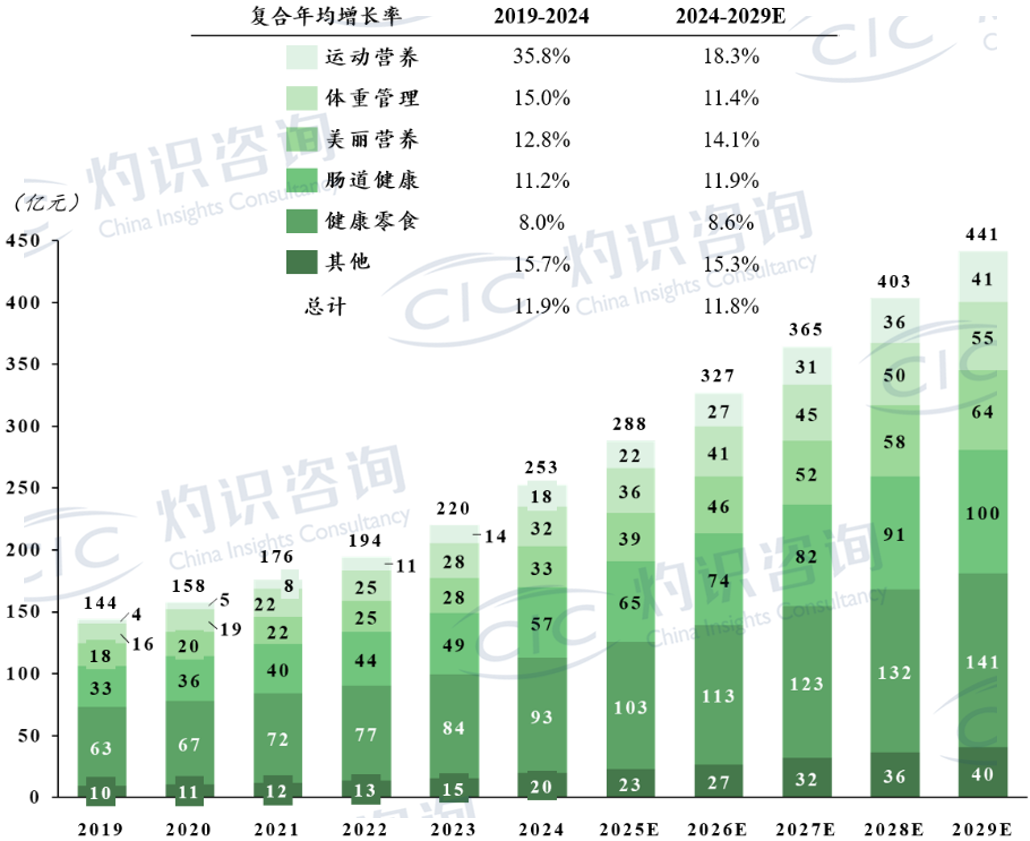

7. 中国营养功能食品合同生产行业市场规模

2024年我国营养功能食品合同生产行业市场规模为253亿元,预计2029年将达到441亿元,2024-2029年度年均复合增长率预计将达13.2%。

按照应用场景划分,健康零食是中国营养功能食品合同生产行业市场规模占比最大的应用场景,2024年健康零食合同生产市场规模为93亿元;肠道健康、美丽营养、体重管理、运动营养也是较为成熟的应用场景,2024年上述应用场景合同生产的市场规模分别为57亿元、33亿元、32亿元和18亿元。

中国营养功能食品合同生产行业市场规模(按产品应用场景拆分),2018-2030E

资料来源:灼识咨询

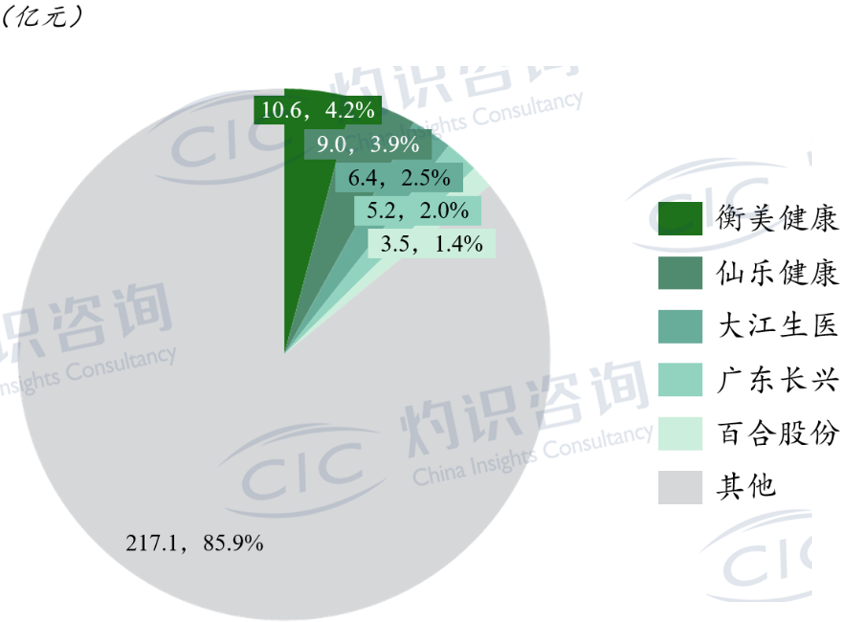

8. 中国营养功能食品合同生产行业竞争格局

按照2024年中国境内的营业收入排名,中国市场营养功能食品合同生产行业排名前五的厂商分别为衡美健康、仙乐健康、大江生医、广东长兴和百合股份,市场份额分别为4.2%、3.9%、2.5%、2.0% 和 1.4%,前五大厂商占据了约14.1%的市场份额。

中国营养功能食品合同生产行业的主要厂商市场份额,以收入计,2024

资料来源:灼识咨询

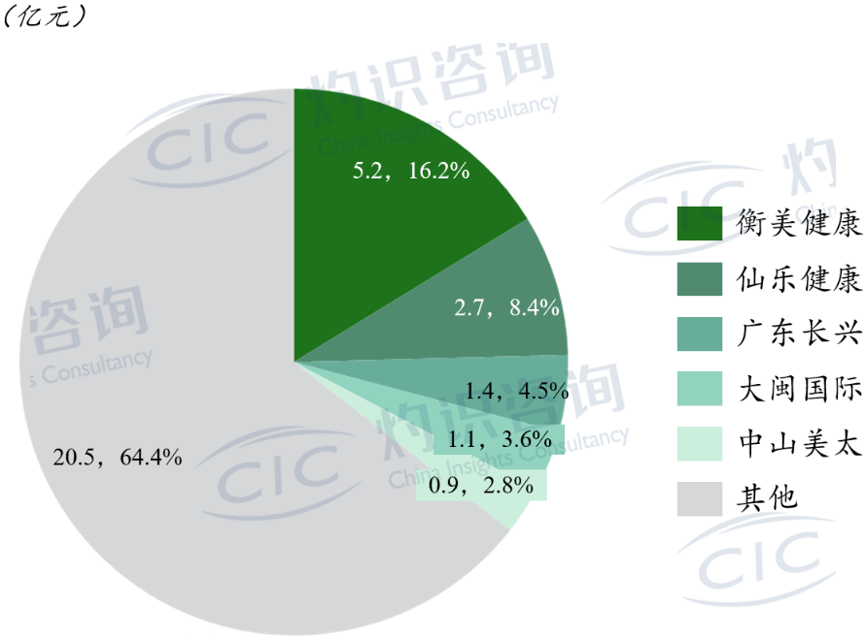

在体重管理细分市场,按照2024年中国境内的营业收入排名,前五大合同生产厂商为衡美健康、仙乐健康、广东长兴、大闽国际和中山美太。由于我国体重管理行业处于规模化发展阶段,品牌商众多,因此合同生产行业格局较为分散,2024年,前五大合同生产厂商占市场份额的35.6%。

中国体重管理类营养功能食品合同生产行业的主要厂商市场份额,以收入计,2024

资料来源:灼识咨询

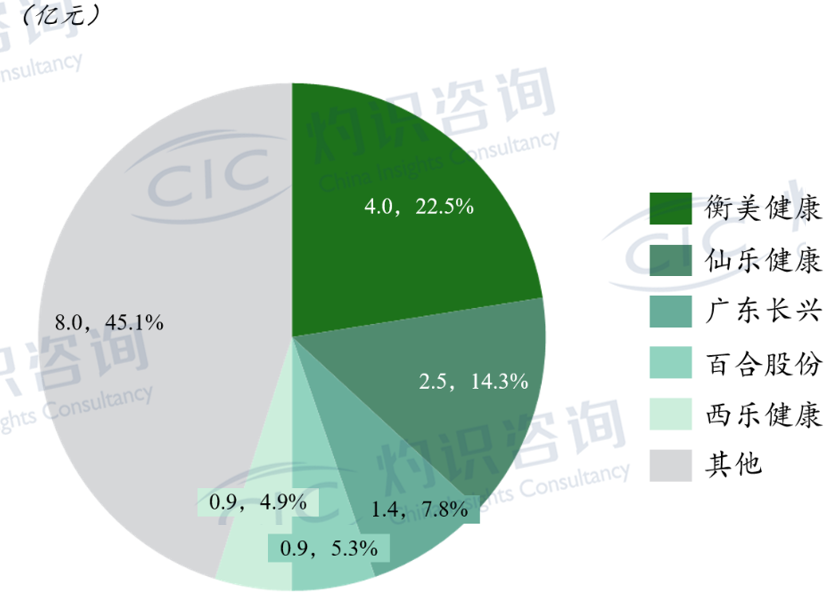

在运动营养细分市场,根据2024年中国境内营业收入排名,运动营养领域前五大合同生产厂商为衡美健康、仙乐健康、广东长兴、百合股份和西乐健康。由于我国运动营养行业处于起步阶段,品牌商相对较少,因此合同生产行业格局较为集中,2024年,前五大合同生产厂商分别占市场份额的54.9%。

中国运动营养类营养功能食品合同生产行业的主要厂商市场份额,以收入计,2024

资料来源:灼识咨询

【报告目录】

1 中国营养健康食品行业概览

1.1 营养健康食品的定义及分类,中国及全球海外地区对比

1.2 中国营养功能食品行业发展的历史沿革

1.3 中国营养功能食品行业产业链分析

1.4 中国营养功能食品行业主管部门、监管体制、主要法规、法规及政策分析

1.5 中国营养健康食品行业的市场规模及未来预测,2019-2029E

1.6 中国营养功能食品行业的市场规模及未来预测,2019-202

1.7 中国营养功能食品人均消费,2019-2029E

1.8 中国营养健康食品行业未来发展的主要驱动因素

1.9 中国营养健康食品行业未来发展的主要行业趋势

1.10 中国营养健康食品行业的行业技术水平及技术特点、主要技术门槛和技术壁垒

1.11 中国营养健康食品行业的衡量核心竞争力的关键指标

1.12 中国营养健康食品行业的行业技术的发展趋势

1.13 中国营养健康食品行业的行业特有的经营模式、周期性、区域性或季节性特征

1.14 中国营养健康食品行业的行业面临的机遇与挑战等

2 中国营养功能食品行业细分市场分析

2.1 中国营养功能食品行业细分市场

2.2 中国营养功能食品行业细分市场发展历程分析

2.3 中国营养功能食品行业细分市场规模及未来预测,2019-2029E

2.4 中国营养功能食品行业细分市场消费者需求及痛点分析

2.5 中国营养功能食品行业细分市场品牌格局,2024

2.6 中国营养功能食品行业细分市场发展驱动因素(将根据细分市场具体拆分)

2.7 中国营养功能食品行业细分市场未来发展趋势(将根据细分市场具体拆分)

3 中国营养功能食品行业制造及合同生产行业分析

3.1 中国营养功能食品行业制造及合同生产行业的定义和分类

3.2 中国营养功能食品行业制造及合同生产行业发展的历史沿革分析

3.3 中国营养功能食品行业制造及合同生产行业的产业链分析

3.4 中国营养功能食品行业制造及合同生产行业生产模式分析

3.5 中国营养功能食品行业制造及合同生产行业的市场规模及未来预测,2019-2029E

3.6 中国营养功能食品行业制造及合同生产行业发展驱动因素

3.7 中国营养功能食品行业制造及合同生产行业的未来发展趋势

3.8 中国营养功能食品行业制造及合同生产行业的进入门槛分析

3.9 中国营养功能食品行业制造及合同生产行业面临的机遇与挑战

4 中国营养功能食品行业制造及合同生产行业竞争格局

4.1 中国营养功能食品行业制造及合同生产行业竞争格局及集中度分析

4.2 主要企业的市场份额及排名,2024

4.3 中国营养功能食品行业制造及合同生产行业按产品细分行业拆分的主要企业的市场份额及排名,2024

4.4 行业成本变动趋势及原因分析,2019-2024

【购买说明】

如有意向订购完整报告,请发送订购需求及个人商务名片至marketing@cninsights.com,获取详细订购说明。